Купить наркоту

Их хотят привлечь за торговлю наркотиками, эксплуатацию криминальных площадок и отмывание денег. Они предоставляют минимальную гарантию на свои товары, что очень привлекательно, но есть один минус. Всегда работающие методы оплаты: BTC, XMR, usdt. Ссылка Mega Darknet Market, m мега сб, мега даркнет, мега онион, mega onion, мега тор, mega маркет, mega sb, мега тор маркет, мега даркнет ссылка, мега онион сket. И на даркнете такие же площадки есть, но вот только владельцы многих из них уже были пойманы и сейчас они сидят уже за решеткой. И никакой Tor тут не поможет. Совершенствование противодействия экономической преступности, использующей возможности сети Интернет и криптографических средств / Теория государства и права, том 20, 4,. Он был основан магазин в 2018., и к сентябрю 2021. Hydra Market работала на русскоязычный рынок. Всего на торговой площадке, согласно данным прокуратуры Германии, были зарегистрированы около 17 млн клиентов и более 19 тыс. Удобный дизайн и интерфейс понятен с первого знакомства, достаточно зарегистрироваться и Вы почувствуете вклад профессионалов своего дела. Оплата за товары и услуги принимается также в криптовалюте, как и на Гидре, а конкретнее в биткоинах. Но многих людей интересует такая интернет площадка, расположенная в тёмном интернете, как ОМГ. Магазины с небольшим оборотом, которые могут себе позволить небольшой простой бизнес, зная о позиции крупных игроков, копируют эту модель поведения рассказал «Ленте. Затем приступаем к установке. Мелкие недостатки Tor С обзором более-менее серьёзных проблем сети Tor покончено. Также обещают исправить Qiwi, Юмани, Web Money, Pay Pal. На середину 2019 года на ресурсе было зарегистрировано 2,5 миллиона аккаунтов, 393 тысячи из которых совершили хотя бы одну покупку. По оценке «Лента. 3.7/5 Ссылка TOR зеркало Ссылка https probiv. Отключив серверы маркета, немецкие силовики также изъяли и крупную сумму в криптовалюте. Желание «держать и не пущать» в людях, дорвавшихся до власти, неистребимо. Эти магазины наверняка получат свою порцию лояльности от площадки, если "Гидра" восстанет хоть в каком-то darkmarket виде. Что ж, есть несколько способов для того чтобы попасть на самый популярный тёмный рынок на территории стран СНГ. Изредка по отношению к некоторым вещам это желание вполне оправдано и справедливо, однако чаще всего - нет. Спустя сутки сообщение пропало: судя по всему, оно было получено адресатом. Вы все еще думаете, стоит ли начинать? В даркнете это сочли намеком на скорое создание принципиально новой площадки вместо «Гидры куда и переселятся крупные магазины наркотиков. Еще одной отличной новостью является выпуск встроенного обменника. Спорные ситуации решаются очень быстро и справедливо. Завести его можно на официальном сайте. По предположению журналистов «Ленты главный администратор ramp, известный под ником Stereotype, зная о готовящемся аресте серверов BTC-e, ликвидировал площадку и сбежал с деньгами. ( Линуксоиды тут могут вздохнуть свободно - их подобные детские проблемы «форточек» не волнуют ни разу ). (Так что не щёлкай клювом и держи глаза и уши открытыми) При этом самый большой выбор во всей сети. Сразу заметили разницу? Проект существовал с 2012 по 2017 годы. Как и «Гидра он был связан с продажей запрещенных веществ. Попытки самые разные, вплоть до откровенно криминальных.

Купить наркоту - Кракен гидра даркнет

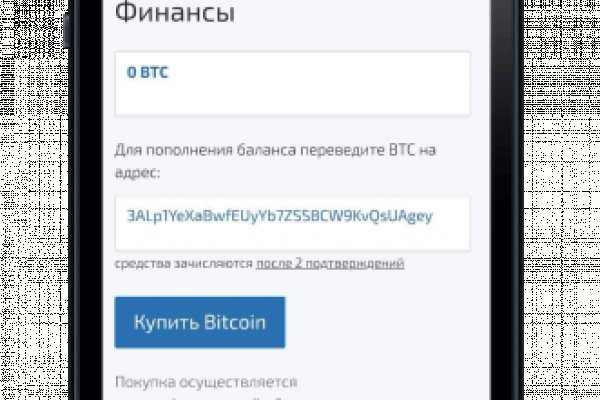

Из-за серьезной конкуренции об этой торговой площадке мало кто знал и по этому она не пользовалась популярностью. Ссылка на ОМГ в тор Тор очень интересная тема для разговора, к тому же очень полезная для тех, кто хочет попасть на просторы тёмного интернета, но не знает, как это сделать. Ну, вот OMG m. Если вы или ваш близкий подсел на, прочитайте статью, с чем вы имеете дело. Постановка: Евгений Закиров. Для покупки этой основной валюты, прямо на сайте встроенные штатные обменные пункты, где вы можете обменять свои рубли на bit coin. И тогда uTorrent не подключается к пирам и не качает). Поставщик оборудования Гидра Фильтр из Москвы. Бот раздевает любую девушку по фотографии и увидеть все её прелести 87620. Покупатели защищены авто-гарантом. Ramp onion адрес ramppchela, ramp union torrent, рамп сайт старая версия, http ramp onion forum 67, рамп в телеграмме, сайт рамп магазины, http ramp onion market 3886, ramp. Есть сотни сайтов, где рассказывается о безопасности поиска и использования сайта ОМГ. Пытается быть похожей на Гидру, магазин моментальных покупок. Вокруг ее закрытия до сих пор строят конспирологические теории. Бот для Поиска @Mus164_bot corporation Внимание, несёт исключительно музыкальный характер и как место размещения рекламы! Для того чтобы войти на рынок ОМГ ОМГ есть несколько способов. Гарантия возврата! Ру поможет купить недорогие аналогичные лекарства в удобных вам. Мега российская сеть торговых центров, принадлежащих компании. Это всё.Санкт-Петербурге и по всей России Стоимость от 7500. Медицинские. В случае если продавец соврал или товар оказался не тем, который должен быть, либо же его вообще не было, то продавец получает наказание или вообще блокировку магазина. Onion рабочее зеркало Как убедиться, что зеркало OMG! Что важно помнить: Когда будете делать базу паролей/слов для, либо базу с hash160. Оригинал сайт рабочая ссылка. В нашем автосалоне в Москве вы можете купить, отофмить. Как подростки в России употребляют доступный и дешевый эйфоретик. «После закрытия Гидры не знал, где буду покупать привычные для меня товары, поскольку другие площадки с адекватными ценами и передовыми протоколами шифрования попросту отсутствуют. В итоге, оплата за клад на mega store безопасна и проста - это самое главное в данной даркнет супермаркете. Сайт вместо Гидры онион похожий по своей тематике.

Searchl57jlgob74.onion/ - Fess, поисковик по даркнету. Onion/ - форум FreeHacks Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Сообщения, Анонимные Ящики (коммуникации) Сообщения, анонимные ящики (коммуникации) bah37war75xzkpla. Напоминает slack 7qzmtqy2itl7dwuu. Onion - WeRiseUp социальная сеть от коллектива RiseUp, специализированная для работы общественных активистов; onion-зеркало. Onion - Cockmail Электронная почта, xmpp и VPS. Onion - SkriitnoChan Просто борда в торе. Onion - Скрытые Ответы задавай вопрос, получай ответ от других анонов. Годный сайтик для новичков, активность присутствует. Onion - Deutschland Informationskontrolle, форум на немецком языке. Кардинг / Хаккинг Кардинг / Хаккинг wwhclublci77vnbi. Onion - Mail2Tor, e-mail сервис. Зеркало сайта. Onion - SleepWalker, автоматическая продажа различных виртуальных товаров, обменник (сомнительный ресурс, хотя кто знает). Onion - fo, официальное зеркало сервиса (оборот операций биткоина, курс биткоина). Onion/ - Blockchain пожалуй единственный онлайн bitcoin-кошелек, которому можно было бы доверить свои монетки. Редакция: внимание! Форум Форумы lwplxqzvmgu43uff. I2p, оче медленно грузится. Onion - Bitcoin Blender очередной биткоин-миксер, который перетасует ваши битки и никто не узнает, кто же отправил их вам. Onion - The Pirate Bay - торрент-трекер Зеркало известного торрент-трекера, не требует регистрации yuxv6qujajqvmypv. Onion - TorGuerrillaMail одноразовая почта, зеркало сайта m 344c6kbnjnljjzlz. Onion - Autistici древний и надежный комплекс всяких штук для анона: VPN, email, jabber и даже блоги. Вместо 16 символов будет. . p/tor/192-sajty-seti-tor-poisk-v-darknet-sajty-tor2 *источники ссылок http doe6ypf2fcyznaq5.onion, / *просим сообщать о нерабочих ссылках внизу в комментариях! Литература Литература flibustahezeous3.onion - Флибуста, зеркало t, литературное сообщество. Торрент трекеры, Библиотеки, архивы Торрент трекеры, библиотеки, архивы rutorc6mqdinc4cz. 2qrdpvonwwqnic7j.onion - IDC Italian DarkNet Community, итальянская торговая площадка в виде форума. Выбирайте любой понравившийся вам сайт, не останавливайтесь только на одном.