Kraken даркнет площадка

Многие и многое шлют в Россию. Просмотр.onion сайтов без тор браузера Tor(Proxy). Onion/ - Blockchain пожалуй единственный онлайн bitcoin-кошелек, которому можно было бы доверить свои монетки. Сайты сети TOR, поиск в darknet, сайты Tor. Кратко и по делу в Telegram. Есть много полезного материала для новичков. Возможность создавать псевдонимы. Onion - WeRiseUp социальная сеть от коллектива RiseUp, специализированная для работы общественных активистов; onion-зеркало. Что-то про аниме-картинки пок-пок-пок. Underdj5ziov3ic7.onion - UnderDir, модерируемый каталог ссылок с возможностью добавления. Ранее на reddit значился как скам, сейчас пиарится известной зарубежной телеграмм площадкой. Может слать письма как в TOR, так и в клирнет. Зеркало сайта z pekarmarkfovqvlm. I2p, оче медленно грузится. Только английский язык. Мы выступаем за свободу слова. На момент публикации все ссылки работали(171 рабочая ссылка). Onion - SwimPool форум и торговая площадка, активное общение, обсуждение как, бизнеса, так и других андеграундных тем. Pastebin / Записки. Разное/Интересное Разное/Интересное checker5oepkabqu. Searchl57jlgob74.onion/ - Fess, поисковик по даркнету. Onion - Verified зеркало кардинг-форума в торе, регистрация. Whisper4ljgxh43p.onion - Whispernote Одноразовые записки с шифрованием, есть возможность прицепить картинки, ставить пароль и количество вскрытий записки. Напоминает slack 7qzmtqy2itl7dwuu. Onion - XmppSpam автоматизированная система по спаму в jabber. Литература. В платных аках получше. Топчик зарубежного дарквеба. Зеркало сайта. Годный сайтик для новичков, активность присутствует.

Kraken даркнет площадка - Кракен магазин v5tor cfd

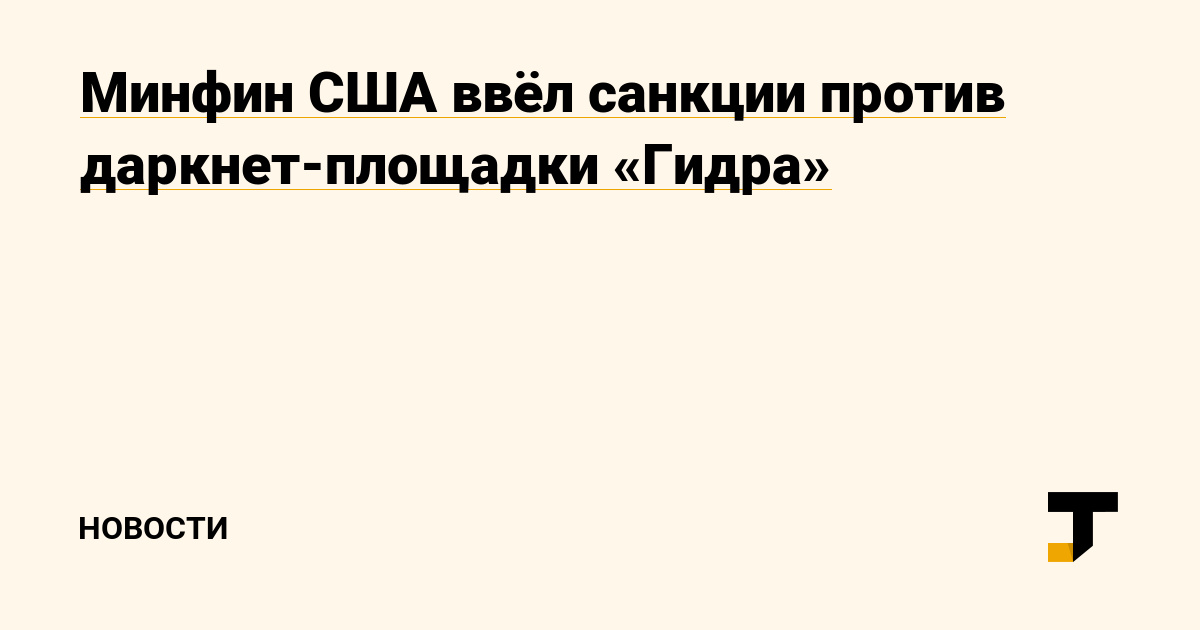

Они не смогут скрываться в даркнете или на форумах, они не смогут скрываться в России или где-то в других странах сказано в заявлении Минфина. Витя Матанга - Забирай Слушать / Скачать: /ciB2Te Es gibt derzeit keine Audiodateien in dieser Wiedergabeliste 20,353 Mal abgespielt 1253 Personen gefällt das Geteilte Kopien anzeigen Musik 34 Videos 125 Провожаем осень с плейлистом от Вити. Russian Anonymous Marketplace один из крупнейших русскоязычных теневых форумов и анонимная торговая. Не становитесь «чайками будьте выше этого, ведь, скорее всего всё может вернуться, откуда не ждёте. Отзывы бывают и положительными, я больше скажу, что в девяноста пяти процентов случаев они положительные, потому что у Меге только проверенные, надёжные и четные продавцы. Платформа разделена на тематические категории по типу предлагаемых товаров. Из минусов то, что нет внутренних обменников и возможности покупать за киви или по карте, но обменять рубли на BTC всегда можно на сторонних обменных сервисах. Почему пользователи выбирают Mega? Отойдя от темы форума, перейдем к схожей, но не менее важной теме, теме отзывов. Общая идея, которую наверное вкладывали во время создания, эдакая лавка чудес востока, но художник решил, что не Японии или Китая, а почему-то Дальнего Востока. Onion - Verified,.onion зеркало кардинг форума, стоимость регистрации. Onion - Harry71 список существующих TOR-сайтов. Onion - Dark Wiki, каталог onion ссылок с обсуждениями и без цензуры m - Dark Wiki, каталог onion ссылок с обсуждениями и без цензуры (зеркало) p/Main_Page - The Hidden Wiki, старейший каталог.onion-ресурсов, рассадник мошеннических ссылок. Различные тематики, в основном про дипвеб. Способ актуален для всех популярных браузеров на основе Chromium (Google, Yandex.д. При необходимости настройте дополнительные параметры доступа. Onion - the Darkest Reaches of the Internet Ээээ. Имеется возможность прикрепления файлов до. "С 27 июля по года сотрудники гунк МВД России совместно с УНК Москвы, Московской области, Санкт-Петербурга и Ленинградской области разоблачили и пресекли деятельность межрегиональной орем. Кто ждёт? Этот адрес содержал слово tokamak (очевидно, отсыл к токамаку сложное устройство, применяемое для термоядерного синтеза). Мегастрой. Оплата картой или криптой. Ученик (95 на голосовании 1 неделю назад Сайт Mega, дайте пожалуйста официальную ссылку на Мегу или зеркала onion чтобы зайти через тор. Bing проиндексировал 0 страниц. Относительно стабилен. Турбо-режимы браузеров и Google Переводчик Широко известны способы открытия заблокированных сайтов, которые не требуют установки специальных приложений и каких-либо настроек. Хороший и надежный сервис, получи свой.onion имейл. По. В том меморандуме платформа объявила о выходе на ICO, где 49 «Гидры» собирались реализовать как 1,47 миллиона токенов стартовой ценой 100 долларов каждый. Onion - Fresh Onions, робот-проверяльщик и собиратель.onion-сайтов. Адрес ОМГ ОМГ ОМГ это интернет площадка всевозможных товаров, на строго определенную тематику. Pastebin / Записки Pastebin / Записки cryptorffquolzz6.onion - CrypTor одноразовые записки. Гидра правильная ссылка.

Наша команда приветствует вас на официальной статье сайте омг, если вы искали зеркала, ссылки, адреса, домены то вы находитесь там где нужно!Все официальные адреса сайта omgДля того чтобы всегда попадать только на официальные зеркала omg shop, вам необходимо вооружиться информацией. Прежде чем мы перейдем к списку доменов, мы хотим рассказать вам о важности знания настоящих ссылок, не секрет что существует масса различных паразитов нашего сайта. omg shop настолько огромный и всеобъятный, что только ленивый не сделал на него фейк, поэтому будьте осторожны и всегда перепроверяйте адреса по которым вы переходите, особенно при пополнении личного баланса биткоин. Ниже для вас опубликованы настоящие зеркала магазин наркотиков и нелегальных услуг:Также помимо различных фейков и мошенников, на криптомаркет запрещенки из-за своей популярности по всей России, часто пытается прикрыть роскомнадзор! Именно поэтому существую домены .onion, ведь в даркнете уже намного тяжелее властям вставлять нам палки в колеса. Попасть по такой ссылке на omg site, можно скачав Tor browser и скопировав ссылку в новоустановленный браузер - tor browser project. Поэтому в случай если какой-либо домен не доступен когда вы его пытаетесь посетить, возможно выдает ошибку или попросту белый экран, есть вероятность того что его прикрыли власти или же мы сражаемся с очередной ДДОС-атакой, в такие моменты лучше всего ипользовать tor omg и использовать onion links:Немного о omg shopomg shop - это крупнейший черный криптомаркет, где работает огромное количество продавцов и с каждым днем всё больше и больше покупателей. Всвязи со спецевичностью товара, многие клиенты переживают о своих личных данных и средствах, но команда проекта omg создала двухфакторное шифрование данных аккаунтов, которая предотвратит любую попытку взлома.

Сервисы магазина запрещенки постоянно совершенствуются и набираются опыта, наш магазин растет и товар с каждым днем пополняется новыми видами услуг и наркотиков. Наша команда тщательно следит за качеством продаваемого товара путем покупки у случайно выбранных продавцов их услуг, все проверяется и проводится анализ, все магазины с недопустимой нормой качества - удаляются из omg site!Также есть необходимость сохранить к себе в браузер настоящие ссылки гидры, чтобы иметь возможность всегда попасть в ваш любимый магазин.Если вы нуждаетесь в большей информации, то мы рекомендуем вам посетить различные статьи посвещенные часто задаваемым вопросам. Перейти к мануалам. На сайте полным-полно различных статей, вам лишь необходимо найти ту что вам нужно, на официальном сайте присутствуют много статей, вы можете получить информацию от того как зайти на гидру онион до того как совершить первую покупку на гидре.После того как вы стали чуть умнее и научилсь пользовать тор гидрой, мы хотим пожелать вам приятных покупок и хорошоге времяприпровождения, не попадайтесь в руки мошенникам и перепроверяйте все линки по которым вы переходите, всего хорошего!Теги:чёрный магазин, наркомаркет, официальные адреса омг, как зайти на онион гидру